2025Q3行业盈利分化显著: 钢铁净利暴增203% 地产板块亏损超140%

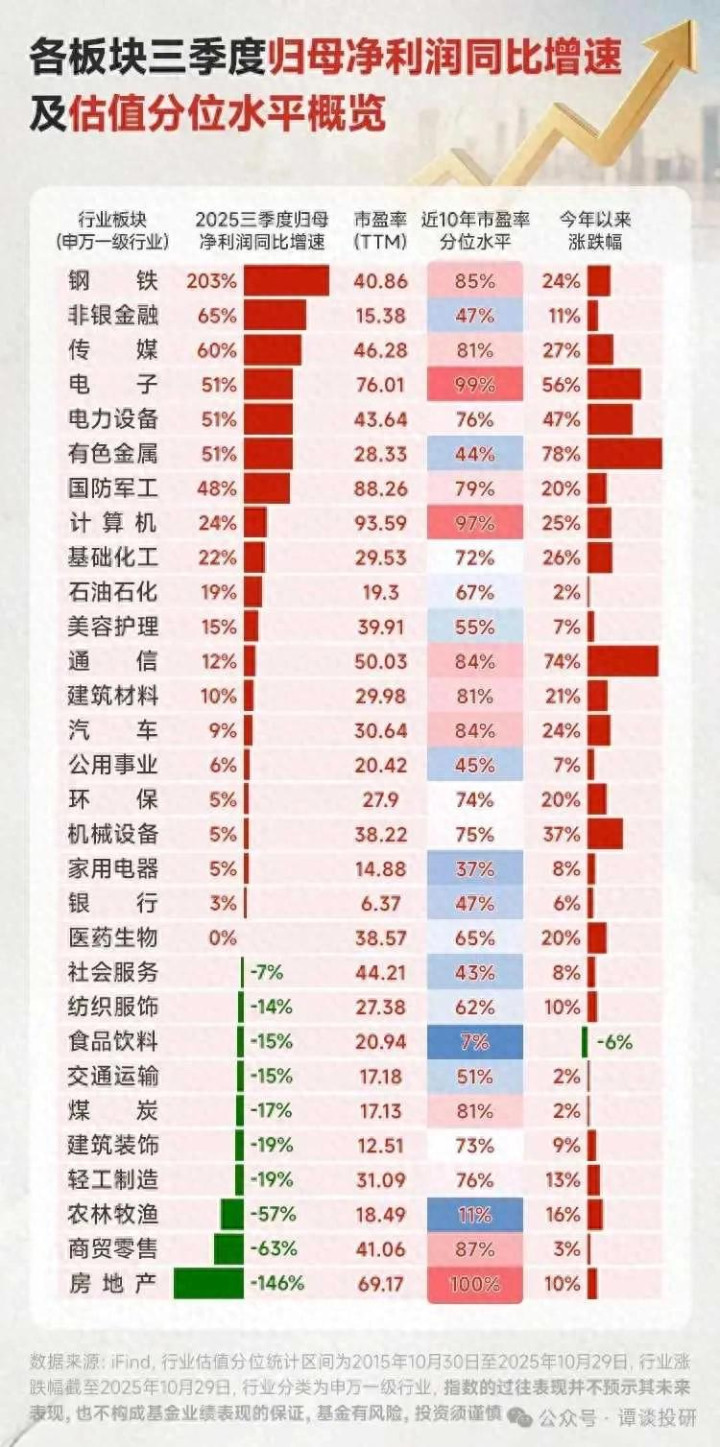

2025年三季度各行业盈利与估值呈现显著分化。数据显示,申万一级行业中,钢铁板块归母净利润同比激增203%,成为盈利增速“领头羊”;非银金融、传媒等板块增速亦超60%,同步带动今年以来20%以上的涨幅。

与之形成对比的是地产板块,三季度净利同比暴跌146%,且市盈率分位处于近10年100%高位;商贸零售、农林牧渔等板块净利跌幅均超50%。值得关注的是,食品饮料虽净利下滑15%,但估值分位仅7%,处于近10年低位。

从市场表现看,有色金属、通信等盈利高增板块年内涨幅超70%,而盈利承压的地产板块仍录得10%涨幅,行业估值与盈利的匹配度差异凸显。

以下是结合该数据的投资风向解读补充:

盈利与估值的“错位”下,三类机会值得关注

1. 低估值+盈利修复潜力板块

食品饮料当前估值分位仅7%(近10年低位),尽管三季度净利下滑15%,但消费需求的边际回暖或带来盈利修复空间,具备“估值安全垫+业绩弹性”的配置价值。

2. 高盈利增速+合理估值标的

非银金融(净利增速65%、估值分位47%)、有色金属(增速51%、分位44%)等板块,盈利高增同时估值未过度透支,契合“业绩确定性”的市场偏好。

3. 警惕高估值+盈利承压领域

房地产(估值分位100%、净利跌146%)、商贸零售(分位87%、净利跌63%)等板块,盈利大幅下滑但估值处于高位,业绩与估值的“错配”或带来回调风险。

整体来看,当前市场更倾向“盈利扎实+估值合理”的板块,需规避“高估值+盈利弱化”的结构性风险。